原文链接:https://baijiahao.baidu.com/s?id=1747352086320435984&wfr=spider&for=pc

电子测量仪器在电子信息各个产业链中都起到了不可替代的作用,是现代工业产品中新技术应用最多和最快的产品之一,在经济建设和国防建设中具有战略性的基础地位。

随着5G商用化、新能源汽车市场占有率的上升、信息通信和工业生产的发展全球电子测量仪器市场规模保持持续上升的增长势态。

根据Frost&Sullivan数据,预计2025年全球电子测量仪器行业市场规模将达到172.4亿美元,其中通用电子测试仪器约占60%,市场规模超百亿美元。

电子测量仪产业链

电子测量仪器是技术密集、知识密集型产品,产业链上下游复杂,企业呈现多样化。

从产业链角度出发来看,电子测量仪器上游零部件包括通用宽带差分探头芯片、信号放大器、ADC、存储芯片、FPGA、高精电阻、高稳晶振等。

中游电子测量仪器产品众多,包括示波器、射频类仪器、波形发生器、电源及电子负载、综测仪等。

下游应用领域广泛,包括通信、汽车电子、基础教育、科研、国防军工等。

上游:芯片地位突出

从供应商角度来看,主要有电子元器件厂商、电子材料厂商、机电产品厂商、机械加工和电子组装厂等。

电子测试测量仪器大部分用于实验室等环境受控的场景,对信号处理的高速度+高精度,对上游电子元器件性能提出高要求。

芯片是电子测试测量仪器中最为核心的电子元器件。

高端芯片是研发高端电子测量仪器的重要先决条件。

目前国外限制向国内出口高端芯片及器件,当前我国高端芯片及器件主要依赖进口,短期内不受供给影响。而国内厂商往高端仪器突破,绕不开自研核心芯片及器件。

中游厂商以外采为主,由于所需芯片种类多、芯片研发周期长、设计难度大,电子测试测量仪器企业难以承担自身产品的全部芯片研发,通常是选择上游芯片厂商的现成芯片来设计产品。

目前国内测试测量仪器厂商的主要芯片供应商均来自于国外,包括模拟芯片巨头德州仪器公司和亚德诺公司,FPGA巨头赛灵思公司和英特尔公司,存储器芯片公司三星电子、SK海力士和镁光公司等。

全球目前共5家电子测试测量仪器企业拥有自主研发核心芯片的能力。

普源精电是国内唯一可以独立制造芯片的电子测量设备厂商。公司已将自研芯片用于数字示波器的销售中,鼎阳科技的募投项目中也加大对自研芯片的投入。

中游:制造厂商

电子测量仪器中游企业为设计、生产和销售电子测量仪器并提供售后服务的厂商。

主要分为通用电子测试测量仪器制造商和专用电子测试测量仪器制造商。

当前全球电子测试测量仪器厂商体量跨度较大,营业额从十万美元级到十亿美元级不等。

主要制造厂商仍然集中在欧美,前五大厂商占据全球近5成份额,市场集中度较高。

国内通用电子测试测量厂家的规模还相对较小。

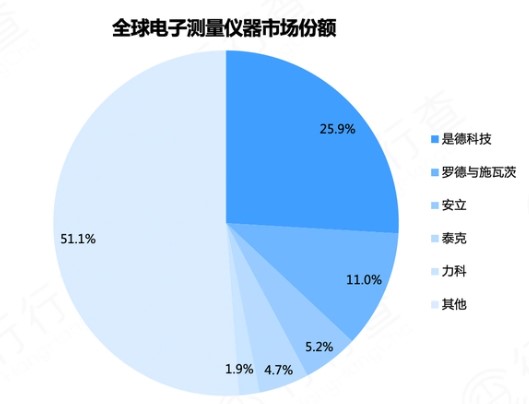

根据Frost&Sullivan统计,2020年全球电子测量仪器市场占比前五家公司的总市场份额达到48.9%,其中头部公司美国是德科技市占率高达25.9%,稳居行业第一,排名第二到第五名的分别为德国公司罗德与施瓦茨、日本安立、美国泰克、力科,市占率分别为11.0%/5.2%/4.7%/1.9%。

中国市场同样是这五家海外厂商市场份额居前,合计占比43.1%,分别为17.8%、13.9%、5.5%、4.3%、1.6%。

国内代表企业主要有普源精电和鼎阳科技,市占率约为0.3%和0.2%,与全球龙头企业的业务规模尚存在一定差距。